国内外呼吸机市场需求行业深度报告

时间: 2024-05-20 07:36:16 | 作者: 安博app下载最新版

呼吸机大多数都用在重症医学,家庭护理和急诊医学以及麻醉学。呼吸机生产及注册壁垒较高,转型生产呼吸机需要突破原材料供应、零部件组装以及注册认证等多方面的壁垒,全球呼吸机产量短期内无法大幅度提高。在全球呼吸机市场中,有创呼吸机市场以国外品牌为主。我国有创呼吸机市场以进口品牌为主,进口市场占有率占到80%以上。近年来,国产品牌也在崛起。迈瑞、谊安、普博等生产企业,在国内基层市场中取得了一定的市场占有率,也在拓展海外市场。

抗击海内外疫情,呼吸机缺口巨大。根据测算,在疫情中,全国对呼吸机的总需求量约为3.2万台,其中湖北省需建设重症病区病床3.3万张,危重症病区病床1.5万张,共需有创呼吸机7514台,无创呼吸机2.3万台。湖北以外地区需建设重症病区病床2028张,危重症病区病床936张,共需有创呼吸机468台,无创呼吸机1435台。据估计全球除中国以外地区呼吸机存量约为43万台,国外为应对疫情至少需要133万台呼吸机,缺口高达90万台。我国有创呼吸机生产企业共21家,其中8家的基本的产品取得了欧盟强制性CE认证,约占全球产能1/5。

国内朝阳性行业,中长期市场空间广阔。呼吸机的需求并不是疫情带来的短期一过性的,而是长期存在,且有较大增长空间。2016年全球呼吸机收入近58.8亿美元,产量约为660万台,复合增速为7.2%。2018年我国医用呼吸机市场规模达到24.3亿人民币,年增长率在15%左右。我国的人均呼吸机保有量与欧美发达国家相比,仍有不小的差距。疫情之后我国ICU建设将逐步落实到位,预计2020年总增量需求为15342台,同比增长30.15%;除ICU科室外,二级及以上医院其他科室如呼吸内科、麻醉科、急诊科等也有呼吸机新增需求,同时预计未来2-3年每年基层医疗机构以及五大中心的新增需求在2万台以上。此外,未来家用呼吸机在国内的增长空间广阔。

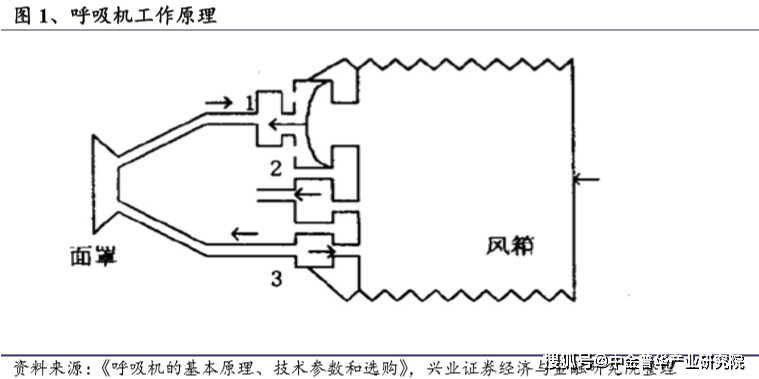

呼吸机(Ventilator)是一种可有效代替、控制或改变人的正常生理呼吸,增加肺通气量,改善呼吸功能,减轻呼吸消耗,节约心脏储备的医疗器械。可以为生理上无法呼吸或呼吸不足的患者提供呼吸,进行机械通气。 呼吸机通过建立压力差实现强制人工呼吸。人类的吸气的过程是呼吸肌收缩使得胸廓容积扩大,形成负压引起肺泡膨胀,从外界吸入空气,呼气过程则是呼吸肌放松,引起肺泡弹性收缩,使得肺内压力增大,向外呼出气体。由此可知,由于人类肺泡的膨胀和收缩与大气压之间的压力差形成了呼吸功能。呼吸机的基础原理就是用机械的办法建立这一压力差以此来实现强制的人工呼吸过程,示意图如图:图中“1”为呼气单向阀 (橡皮瓣膜) ,“2”为空气进入单向阀,“3”为吸气单向阀。 呼吸机控制患者的吸气过程是:风箱压缩→风箱内气压增大→单向阀“1”关闭 (橡皮瓣膜向外鼓起) →单向阀“2”关闭→单向阀“3”打开→吸气通道打开→空气经面罩进入患者呼吸道到达肺部;呼气过程是:风箱伸展→风箱内气压减小→橡皮瓣膜复位→单向阀“1”打开 (呼气通道打开) →单向阀“3”关闭 (吸气通道阻断) →肺部气体经呼吸道、面罩和阀门“1”向外排出气体;同时,单向阀“2”打开,空气进入风箱,为下一次吸气过程作好准备。呼吸机就是如此往复循环工作,从而建立起人工模拟的肺脏呼吸功能。而要实现这些模拟功能,必须有管路系统 (包括:气路系统、驱动部件和监测传感器) 和电路系统 (包括:控制电路、监测报警和驱动电路)。进而出现了不一样、不相同的型号和不同技术参数的呼吸机。

呼吸机在现代医学中具备极其重大地位。在现代临床医学中,呼吸机作为一项能人工替代自主通气功能的有效手段,已普遍用在所有原因所致的呼吸衰竭、大手术期间的麻醉呼吸管理、呼吸支持治疗和急救复苏中。现代呼吸机由计算机控制,但也能够正常的使用简单的手动气囊阀面罩(Bag valve mask)对患者进行呼吸。呼吸机大多数都用在重症医学,家庭护理和急诊医学(作为独立设备)以及麻醉学(作为麻醉机的组成部分)。

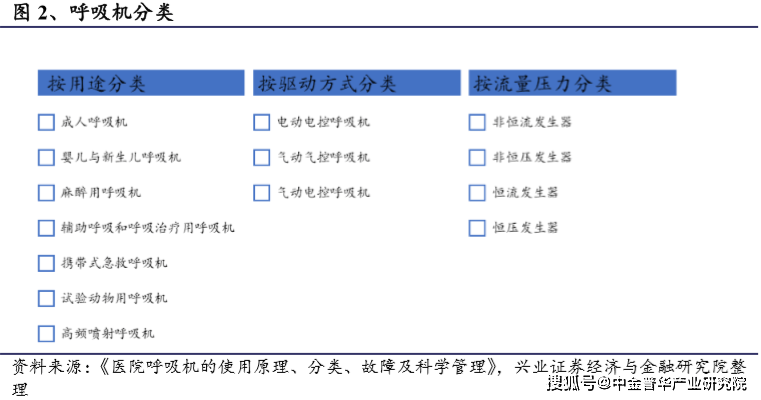

市场当中的呼吸机种类多种多样。根据其用途可分为:成人呼吸机、婴儿与新生儿呼吸机、麻醉用呼吸机、辅助呼吸和呼吸治疗用呼吸机、携带式急救呼吸机、试验动物用呼吸机、高频喷射呼吸机等。从驱动方式上看,可将呼吸机分成3种:电动电控呼吸机、气动气控呼吸机、气动电控呼吸机。根据呼吸机的流量和压力发生器,可将之分成4种:非恒流发生器、非恒压发生器、恒流发生器、恒压发生器。

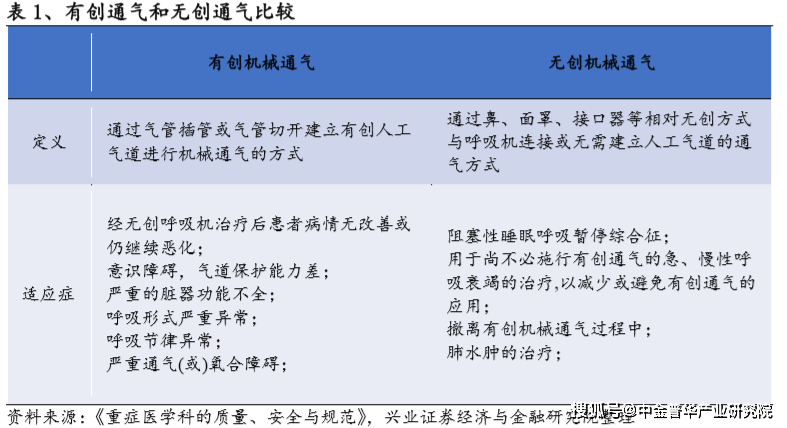

从呼吸机的连接方式上进行分类,可将之分成2种: 有创呼吸机和无创呼吸机。所谓有创与无创机械通气的区别,主要在于呼吸机与患者的连接方式的不同。凡一定要通过气管插管或气管切开建立有创人工气道进行机械通气的方式称为有创机械通气;而通过鼻、面罩、接口器等相对无创方式与呼吸机连接或无需建立人工气道的通气方式统称为无创通气。广义的无创通气应当也包括体外负压通气、胸壁震荡通气、体外膈肌起搏等,但通常目前所称无创通气仅指通过鼻、面罩等方式与患者相联的无创正压机械通气 (NIPPV)。有创与无创的根本区别只是人机连接界面选择方式的不同,而与其连接的呼吸机可以相同也可以不同,功能齐全、设计精良的有创呼吸机也能够适用于无创通气,而一般专用无创通气的呼吸机因其工作所承受的压力等性能所限,不适合进行有创通气。回顾机械通气的历史,其过程是从有创到无创 (体外负压箱式呼吸机) 再回到有创,最终进入有创与无创 (NIPPV) 共存的时代。

有创与无创通气各有其不同的适应证,二者的关系是互补的而不是对立的,因此也不存在孰优孰劣的问题。近年来有创通气技术在我国已得到了很快的发展与普及,与其相比,无创通气可能还留有相当大的发展空间与潜力。新一代无创呼吸机在吸氧浓度调节、气道湿化、同步性能等方面和与其配套的鼻、面罩的密闭性、舒适性、减少重复呼吸等方面都有了很大的改善,因此其适应证有逐渐扩大的趋势。相信随患者对生命质量发展要求的提高,能保留进食与语言功能的无创通气方式在我国临床应用会逐渐增多。但是,无论在我国还是在某些发达国家,医务人员对无创通气的疗效信心不足,有关技术与知识不够普及,仍是阻碍无创通气发展的主要障碍之一。

无创通气的适应症选择国内外都在探索之中,目前认为对于以下几种情况无创通气能发挥满意的疗效:1)阻塞性睡眠呼吸暂停综合征;2)用于尚不必施行有创通气的急、慢性呼吸衰竭的治疗,以减少或避免有创通气的应用,如肺部感染、支气管哮喘等引起的急性呼吸衰竭以及COPD患者的慢性呼吸衰竭的急性发作;3)撤离有创机械通气过程中;4)肺水肿的治疗。有创通气的适应症包括:1)经无创呼吸机治疗后患者病情无改善或仍继续恶化。2)意识障碍,气道保护能力差。3)严重的脏器功能不全(上消化道大出血、血流动力学不稳定等)。4)呼吸形式严重异常,如呼吸频率35~40/min或6~8/min,呼吸节律异常,自主呼吸微弱或消失。5)血气分析提示严重通气(或)氧合障碍:PaO250mmHg,尤其是充分氧疗后仍 PaO250mmHg;PaCO2进行性升高,PH动态下降。

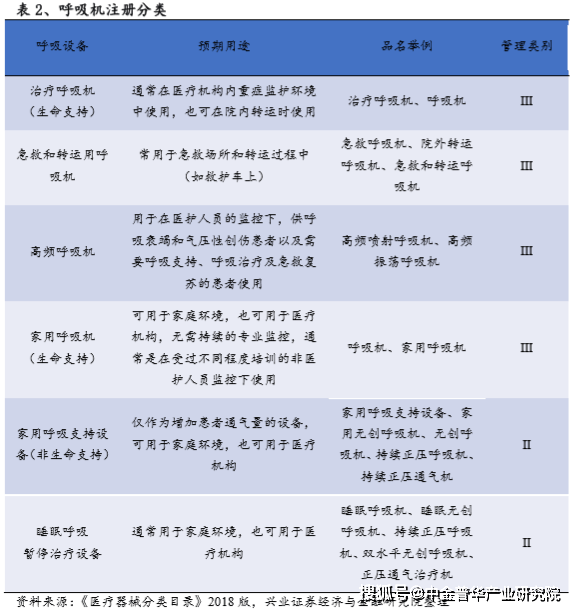

根据《医疗器械分类目录》2018版,呼吸机共分为六种,其中三类医疗器械四种,二类医疗器械两种。按照第三类医疗器械管理的呼吸机通常用于生命支持,主要使用在于重症监护室(ICU)及呼吸科病房,按照第二类医疗器械管理的呼吸机用于非生命支持,以无创呼吸机为主,能应用于呼吸科病房,也可以在家庭使用。

近期,新冠病毒正在全球肆虐,迄今已蔓延至200多个国家和地区,全球确定诊出的病例数字一直上升。而作为救命机的呼吸机也遭到世界各国的抢购,产能严重不足。在呼吸机缺口日益严重之下,各国鼓励企业转型生产呼吸机,美国联邦根据重新再启动的《国防生产法》,强行要求通用和福特这两大美国汽车制造业巨头跨界生产呼吸机。而随着美国疫情逐步加重,特朗普点名要求特斯拉建造呼吸机,纽约州州长也发出类似的请求,用来缓解纽约州对呼吸机的庞大需求。转型生产呼吸机并非易事,需要突破原材料供应、零部件组装以及注册认证等多方面的壁垒。据前瞻产业研究院预估,对于专业的医疗设施制造商而言,生产一台呼吸机要消耗多达40天的时间;转行生产呼吸机的厂家要经过转变生产线、克服技术难关和打通供应链等环节,在大多数情况下要花费540天才能实现量产。受疫情影响,物流受阻、关键元器件的短缺和原材料配套能力不够等原因也成为全世界呼吸机产量短期内无法大幅度提高的原因。

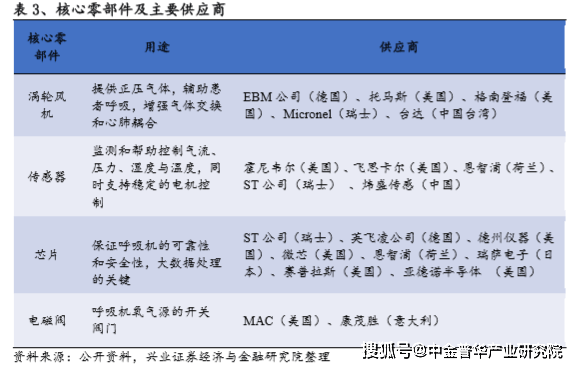

呼吸机生产的全部过程复杂。我国呼吸机的研制起步较晚,1958年在上海制成钟罩式正负压呼吸机,1971年制成电动时间切换定容呼吸机。近几十年,随着迈瑞医疗、谊安医疗、鱼跃医疗等企业的崛起,我国呼吸机的研发生产水平大幅度提高。呼吸机行业产业链由上至下可依次分为上游原材料和软件芯片供应商、中游本体制造企业和下游流通和应用场景。生产一台有创呼吸机需要1000多个零部件,其中的核心部件涉及音圈电机、涡轮风机、传感器、芯片、比例阀等,大都由欧美企业生产供应

涡轮风机相当于呼吸机的发动机,通过给患者提供正压气体,辅助患者呼吸,增强气体交换和心肺耦合。涡轮风机需要具备高转速和快速的响应速度,这样才可以根据患者呼吸频率迅速加减压力,倘若输出的压力不够,响应速度不够快,就会使患者没办法得到有效治疗。主要的涡轮风机的供货商来自欧美,国内也有公司制作,但风机的噪音、转速、传感器的精度、灵敏度均与海外产品存在一定的差异。呼吸机中的多个传感器器件,能够持续精确控制气流,压力和湿度,以保持患者的舒适和安全。典型的呼吸机设备都会用到气体质量流量传感器、压力传感器、湿度传感器、温度传感器和磁传感器,这些传感器可监测和帮助控制气流、压力、湿度与温度,同时支持稳定的电机控制。由于需要保证呼吸机的可靠性和安全性,软件、芯片是呼吸机大数据处理的关键。电磁阀是呼吸机氧气源的开关阀门,作用同样举足轻重。

此外,呼吸机研发及认证周期长。一般的情况下,呼吸机的注册备案时间在一年半左右,加上临床试验将会更久。近期,欧美等主要疫情国家或地区也发布了防控物资监管的临时或紧急措施,放宽准入要求。美国卫生及公共服务部部长于当地时间2020年3月24日宣布,在COVID-19大流行期间,允许紧急使用医疗设施(包括用作医疗设施的替代产品)的情况。依据美国相关法规,授权紧急使用呼吸机、经改装用作呼吸机的麻醉机及经改装用作呼吸机的正压呼吸机(统称为“呼吸机”)、呼吸机管接头,以及FDA确定符合有关规定的安全、性能和标签标准的呼吸机附件,用于在COVID-19大流行期间治疗患者的医疗环境中的紧急使用。今年3月28日,迈瑞医疗医用呼吸机获得了美国食药监局(FDA)的EUA(紧急使用授权)认证。4月1日,鱼跃医疗收到FDA签发的EUA,获得疫情期间在美国销售公司无创呼吸机的准入资格。迈瑞和鱼跃的呼吸机产品此前就已获得CE认证。

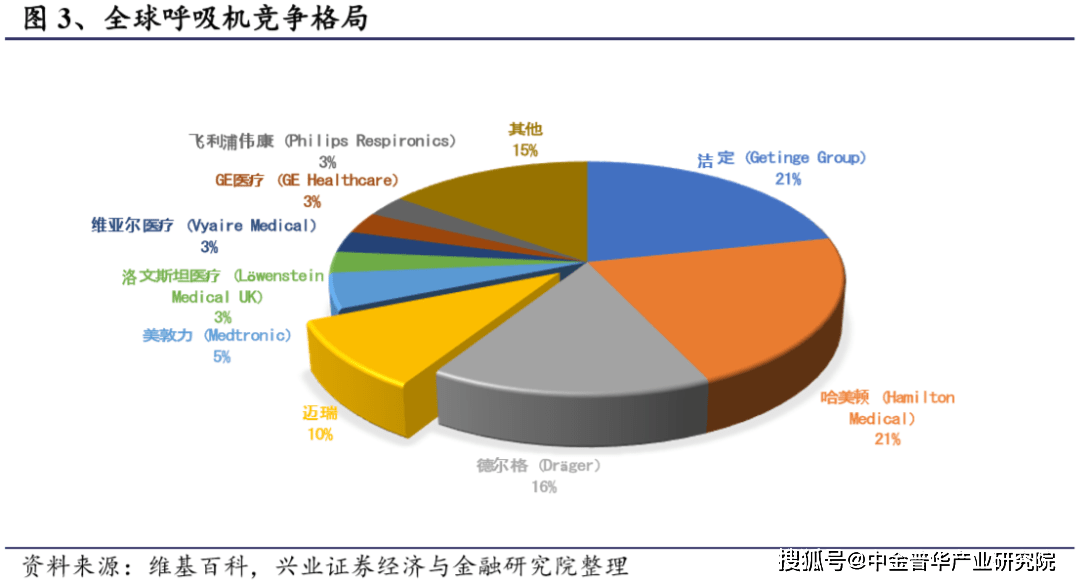

在全球呼吸机市场中,有创呼吸机市场以国外品牌为主。包括瑞典的洁定集团(Getinge)、瑞士的哈美顿医疗公司(Hamilton Medical)、德尔格、美敦力、GE医疗、飞利浦伟康等品牌占据了全球中高端呼吸机市场。

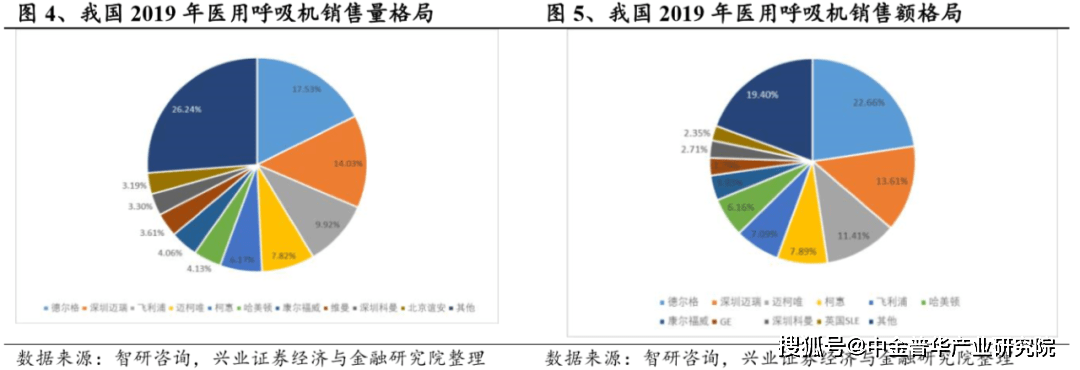

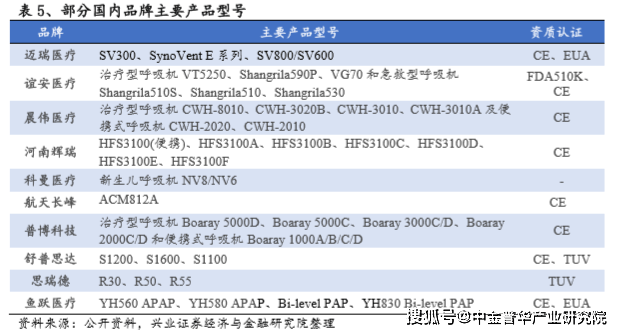

近年来,国产品牌也在崛起。如迈瑞、谊安、普博等生产企业,在国内基层市场中取得了一定的市场占有率,也在拓展海外市场。截至2020年3月31日,我国批准上市的呼吸机共有126个品种,其中,按照第三类医疗器械管理的95个,按照第二类医疗器械管理的31个。我国有创呼吸机市场以进口品牌为主,如美敦力、德尔格、西门子等品牌在国内有着非常高的认可度,市场占有率占到80%以上。无创呼吸机市场与有创相比,生产的基本工艺及要求相比来说较低,国产品牌几乎能与国外品牌同台竞争,占到全国市场的40%。

2019年中国医用呼吸机销量排名中,德尔格、飞利浦、迈柯唯等医疗器械巨头处于优势地位,国内企业中较为领先的主要有迈瑞医疗、深圳科曼和北京谊安。尽管国产医用呼吸机与国外领先产品相比仍有一定差距,但近年来国内医用呼吸机品牌逐步建立,如迈瑞医疗在2012年推出呼吸机以来,经过多次的更新换代和产品升级,目前公司在院用有创呼吸机领域已经具备和国际顶尖厂商一较高下的实力。

国产品牌主要占据中低端市场,并向中高端市场渗透。迈瑞、谊安等生产企业的产品也销往海外,并获得不错的市场反馈,能够占到发展中国家呼吸机市场占有率的30%-40%。国产医用呼吸机出口方面,迈瑞医疗一骑绝尘,根据2019年上半年统计数据,迈瑞占比高达77.54%,基本垄断医用呼吸机的海外出口,北京谊安次之。家用呼吸机则是鱼跃的主要阵地,占比达45.02%。

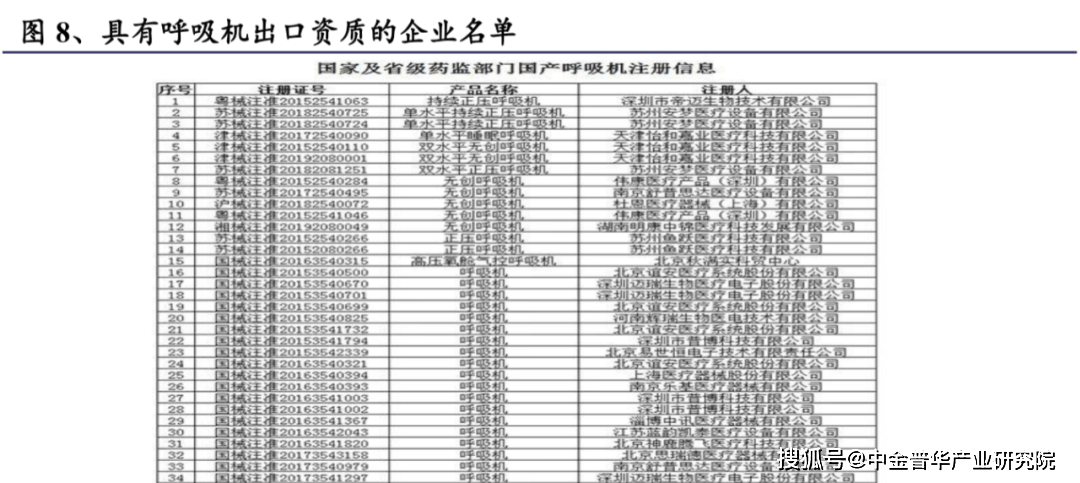

近期,商务部、海关总署、国家药品监督管理局发布2020年第5号《关于有序开展医疗物资出口的公告》:自2020年4月1日起,出口新冠病毒检测试剂、医用口罩、医用防护服、呼吸机、红外体温计的企业向海关报关时,须提供书面或电子声明,承诺出口产品已取得我们国家医疗器械产品注册证书,符合进口国(地区)的品质衡量准则要求。海关凭药监管理部门批准的医疗器械产品注册证书验放。目前公告的具有呼吸机出口资质的企业名单如下:

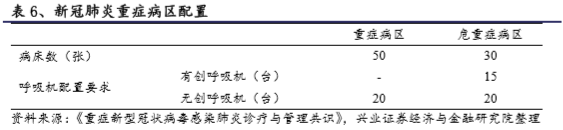

重症及危重症新冠肺炎患者需要用呼吸机来得到生命支持。重症患者肺部受到病毒中伤,无法自主呼吸,肺部产生大量黏液,体内氧含量下降,一定要通过使用呼吸机来进行体外输送氧气,保证血液中的氧气含量,以此来维持患者的生命活动需求,为临床治疗方法争取时间。国家卫健委联合各医院在2月份发布的《重症新冠病毒感染肺炎诊疗与管理共识》(以下简称《共识》)将新冠肺炎重症患者分为具有发展为重症的高危因素的普通型、重型和危重型,其中对于重症及危重症病人治疗的推荐意见中提到:重症患者需使用无创呼吸机进行及时有效的治疗,而危重症患者则需要用有创呼吸机甚至体外膜肺氧合(ECMO)进行及时有效的治疗。此外,《共识》对重症病区的病床数以及呼吸机配置情况做出相应指导。

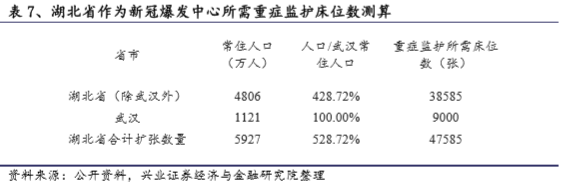

湖北省内疫情严重程度高于国内别的地方,重症医学科室资源紧张。截至2019年4月11日,湖北省内确诊新冠肺炎感染病例67803人,占全国确定诊出的病例的81.30%,湖北省确定诊出的病例占湖北省非流动人口的0.11%;全国除湖北以外的确诊病例15597人,占全国除湖北以外总人口的0.001%。根据公开资料显示,武汉地区重症监护床位在疫情爆发后扩充至9000张。假设湖北省内ICU床位新增比例与武汉市相当,则湖北省重症监护床位需扩增至约4.8万张。

根据中国-世界卫生组织联合专家考察组的统计,本次新冠肺炎轻症、重症和危重患者的比例分别是80%、13%和6%左右,还有一些无症状感染的人。若湖北省重症患者和危重症患者比例与全国类似,则按照《共识》的指导计算,湖北省需建设重症病区病床3.3万张,危重症病区病床1.5万张;共需有创呼吸机7514台,无创呼吸机2.3万台。

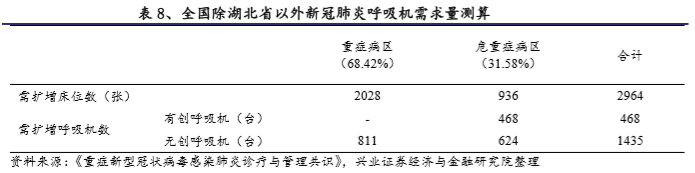

截至2019年4月11日,全国除湖北以外累计确定诊出的病例15597人,我们大家都认为全国除湖北以外的重症医学科室资源没有湖北紧张,因此不使用全国(除湖北)人口与湖北人口的比例来计算需要新增的ICU床位数。若全国别的地方重症患者和危重症患者比例与湖北类似,分别为13%和6%,则按照《共识》的指导计算,别的地方需建设重症病区病床2028张,危重症病区病床936张;共需有创呼吸机468台,无创呼吸机1435台。因此,在疫情中,全国对呼吸机的总需求量约为3.2万台。

根据工信部今年4月8日公布的数据,自今年2月以来,我国呼吸机生产企业累计向全国供应近2.9万台呼吸机,其中向湖北供应近1.8万台,含有创呼吸机3000台。

2019年3月以来,海外疫情爆发并迅速蔓延。截至2019年4月10日,全球累计确定诊出的病例达到了169.6万人,现存病例121.7万人。其中,美国的疫情最为严重,累计确定诊出的病例49.9万人,现存病例45.2万人。依照我们使用SIR模型对于海外疫情的预测,美国、意大利、西班牙、法国等国家预计在4月底前达到感染峰值,英国预计在5月底前达到峰值,但是印度等第三世界国家的疫情还要更久时间达到峰值。

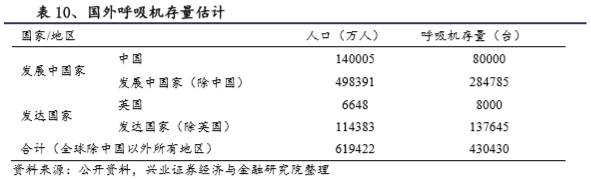

此前在疫情期间,业内人士统计我国呼吸机存量大约是8万台,对应人口为14亿,相当于每10万人拥有呼吸机约6台;而欧美国家人均拥有呼吸机数量较高,英国拥有呼吸机存量8千台,对应的人口为6648万,相当于每10万人拥有呼吸机约12台,是我国的2倍。因此,分别以中国和英国现有人均呼吸机存量作为对照,计算发展中国家和发达国家呼吸机的存量,则目前全球除中国以外别的地方的呼吸机存量约为43万台。

美国疫情爆发后,美国医学院协会预计将有多达96万美国人需要用呼吸机,约翰·霍普金斯大学健康安全中心2018年的一份报告称,美国拥有的呼吸机存量约为16万台,根本没办法满足需求。有统计称,欧盟呼吸机缺口至少高达2.5万台。据美国《财富》杂志报道,全世界内,对呼吸机的需求量是目前医疗机构拥有量的10倍。假设全球除中国以外所有国家和地区的高峰确诊人数为目前的2倍,那么国外为应对疫情至少需要133万台呼吸机,缺口高达90万台。

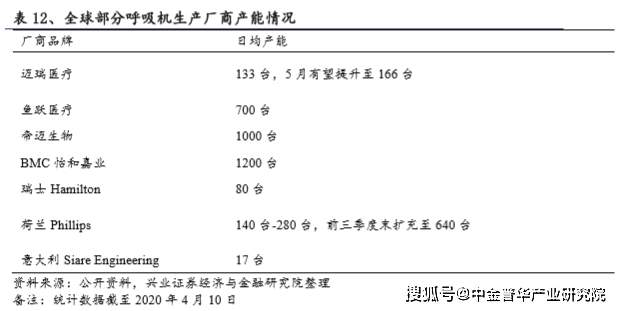

随着疫情在全球快速蔓延,国外对医疗装备尤其是有创呼吸机的需求急剧增长。我国有创呼吸机生产企业共21家,其中8家的基本的产品(周产能约2200台)取得了欧盟强制性CE认证,约占全球产能1/5。目前已签订国际订单约2万台,但大量的意向订单每天都在洽谈中。根据工信部4月8日公布的数据,国内生产企业向国外供应的呼吸机达到近1.8万台,其中有创呼吸机达到4000多台,但这对于全球巨大的需求量来说无异于杯水车薪。

国外方面,瑞士呼吸机品牌Hamilton Medical占据了全球呼吸机产量的1/4,2019年全年产量为1500-2000台,平均每月100多台,而如果该公司全力生产,月产能或可达到1500-2000台。美敦力已宣布将呼吸机产能和供应增加一倍,以此满足新冠疫情下全世界患者和医疗体系的紧急需求。

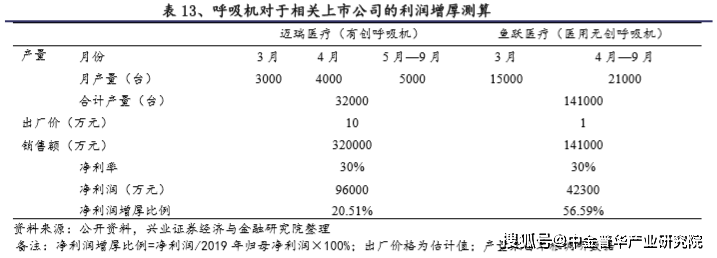

假设全世界疫情持续到9月末,我们对相关上市公司的呼吸机销售额及对净利润的增厚做出如下测算:

据QY Research研究中心数据,2016年全球呼吸机收入近58.8亿美元,产量约为660万台,复合增速为7.2%。美国地区是呼吸机的最大生产基地,2016年生产市场占有率近43%,欧洲是呼吸机第二大产地,2016年生产市场占有率近20%;从消费角度来看,美国是消费最大的地区,2016年消费市场占有率接近43%,欧洲以23%的市场占有率位居第二。

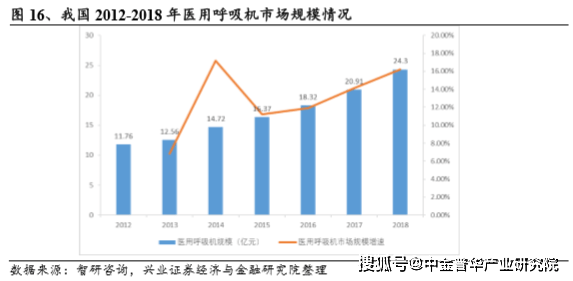

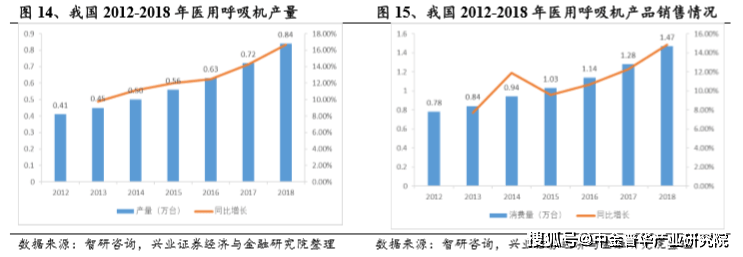

近年来,随着我们国家居民收入逐步的提升,人们的健康意识有了较大增长,再加上国家对医疗机构的设备配置要求逐步提升并落实到位,我国医用呼吸机产量和消费量均持续走高,年增长率在15%左右。2018年,我国医用呼吸机市场规模达到24.3亿人民币。

高端化发展是呼吸机行业的重要发展的新趋势。2012-2018年期间,我国医用呼吸机市场内高端机型的规模占比逐渐增加,并在2018年达到55.97%。根据草根调研数据,高端有创呼吸机市场终端价格每台一般在40万元以上,中端有创呼吸机价格每台一般在20-40万,低端有创呼吸机一般在20万以下。

呼吸机的需求并不是疫情带来的短期一过性的,而是长期存在,且有较大增长空间。我国的人均呼吸机保有量与欧美发达国家相比,仍有不小的差距。我国无创呼吸机2018年的采购量约为8000台左右,根据5-7年的更替速度估计,目前我国的呼吸机保有量在8万台以内,对应每百万人拥有的呼吸机数量约为60台;美国的呼吸机保有量约为16万台,对应的百万人拥有呼吸机数量为485台,中国百万人口呼吸机人均保有量仅为美国的12.4%。

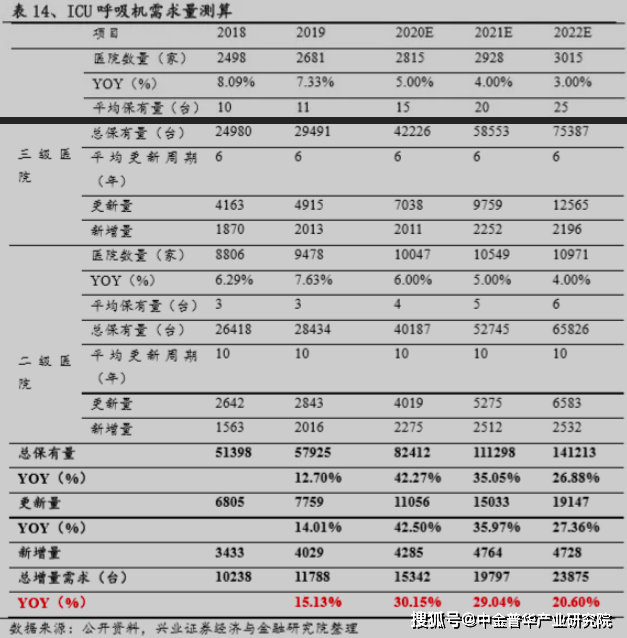

2009年,原卫生部正式公开宣布在《医疗机构诊疗科目名录》中增加“重症医学科”诊疗科目,并发布了《重症医学科建设与管理指南(试行)》(以下简称《指南》)。《指南》要求,全国二级以上综合医院需设立至少一个ICU,且三级综合医院重症医学科床位数应占医院病床总数的2%~8%。2010年-2018年国内卫生机构拥有的重症医学科床位数由13192张增长至52568张,CAGR=18.10%

呼吸机行业过去偏小众,医疗机构的需求有限。去年全年国内呼吸机销量不到2万台,根据调研数据,三级医院ICU保有量约十几台,二级医院则不超过5台,且一台呼吸机常规使用的寿命通常在6年以上,更新换代的周期也比较长。在此,我们假设2018年全国三级医院的呼吸机平均保有量为10台,更新周期为6年;二级医院呼吸机平均保有量为3台,更新周期相对更长,约为10年。经测算,2018年我国ICU科室呼吸机保有量约为51398台,2019年达到57925台。预计疫情之后我国ICU建设逐步落实到位,医疗机构呼吸机配置更为合理,预计2020年总增量需求为15342台,同比增长30.15%,预计到2021年我国ICU呼吸机总保有量将达到82412台。

除ICU科室外,二级及以上医院其他科室也有呼吸机新增需求。根据国家卫健委2016年颁布的《县医院医疗服务能力基本标准》,共有神经外科、呼吸内科、心血管内科、胸外科、麻醉科、儿科、急诊医学科、重症医学科等8个科室明确要求配置呼吸机。

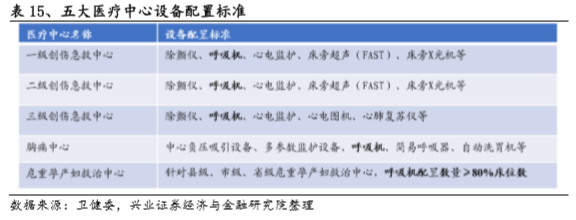

随着分级诊疗改革继续深入,医疗资源配置进一步向基层下沉。2018年7月2日,国家卫健委发布《关于逐步提升创伤救治能力的通知》,至此,“五大医疗中心”建设与管理指导文件已全部发布。不到两年时间,国家卫健委连发六文,明确推动二级及以上医院建立五大医疗中心,并且下发了建设与管理标准,对个别医疗中心明确了必要的设备配置清单,呼吸机是必配设备。

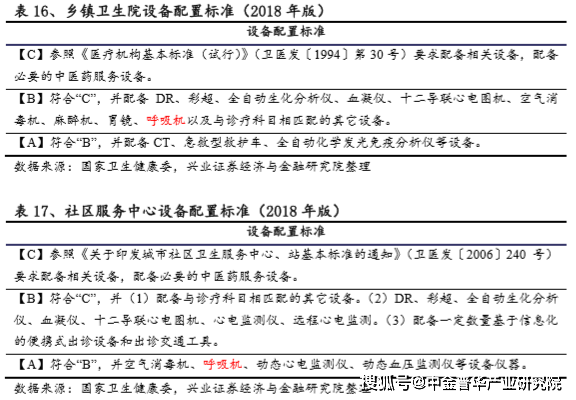

2018年9月,国家卫健委、国家中医药局发布《关于开展“优质服务基层行”活动的通知》,同时发布了乡镇卫生院服务能力标准(2018年版)和社区卫生服务中心服务能力标准(2018年版),对于这两类医疗机构的设备配置做出明确要求,力争使乡镇卫生院和社区卫生服务中心的服务能力达到基本标准,部分服务能力较强的乡镇卫生院和社区卫生服务中心达到推荐标准,这在某种程度上预示着3.7万的乡镇卫生院和3.5万社区卫生服务中心将加快实现达标建设,医疗设施配置也成为重中之重,其中呼吸机是达标的重要配置设备。

根据标准的要求,全国乡镇卫生院与社区服务中心一定得完成95%以上的C档条款、50%以上的B档条款以及20%以上的A档条款达标建设,否则将会被认定为不合格。此外,《通知》要求达到基本标准或推荐标准的机构按程序能向省级卫生健康行政部门申请审核,达到推荐标准的乡镇卫生院,符合有关条件的可参加二级医院评审。

假设我国二级医院以下的基层医疗机构均新增呼吸机1台,且平均更新周期为10年。经测算,预计未来2-3年每年基层医疗机构以及五大中心的新增需求在2万台以上。 此外,随着经济发展,人均可支配收入增加,人们健康保健意识慢慢地加强,以及在传统的医院健康护理模式下家庭保健模式的发展,带动了家用医疗器械的快速地发展。家用呼吸机在治疗呼吸暂停、鼾声、阻塞性睡眠呼吸暂停、中枢性睡眠呼吸暂停、低通气现象、吸暂停时间监测、呼吸暂停发生时血氧饱和度下降、血氧饱和度恢复、降低睡眠呼吸暂停低通气指数、消除舌体后缀、呼吸紊乱等治疗方面都有很好的疗效作用。 总部在圣地亚哥的家用呼吸机有突出贡献的公司瑞思迈ResMed(纽约证券交易所代码:RMD,澳洲证券交易所代码:RMD)2018年单品全球销售额约30亿美元,飞利浦一个品种全球销售额约16亿美元左右。在中国,飞利浦2018年销售额大约5亿人民币,瑞思迈约4亿,鱼跃医疗大约只有不到2亿,随着国内产品进步以及对于无创呼吸机适应症的推广,未来家用呼吸机在国内的增长空间广阔。